Como se preparar para a reforma tributária de 2026

Com a proximidade de 2026, empresas de todos os segmentos enfrentam o desafio de se adaptar a uma das maiores transformações do sistema fiscal brasileiro: a Reforma Tributária. A mudança redefine a forma de apuração e recolhimento dos tributos, exigindo preparação e agilidade. Nesse cenário, adotar um ERP moderno, flexível e alinhado às novas regras não é apenas uma decisão inteligente — é uma condição essencial para manter a conformidade e assegurar a continuidade dos negócios.

Nossa equipe de desenvolvedores e analistas está atenta aos prazos e às alterações decorrentes da Reforma Tributária. Diante dessas mudanças significativas, é fundamental que as organizações estejam preparadas para se adaptar às novas regulamentações, tanto no aspecto técnico quanto no fiscal.

Neste artigo, você vai descobrir o que muda com a Reforma Tributária, os prazos de implementação e as principais alterações que vão impactar o sistema fiscal brasileiro.

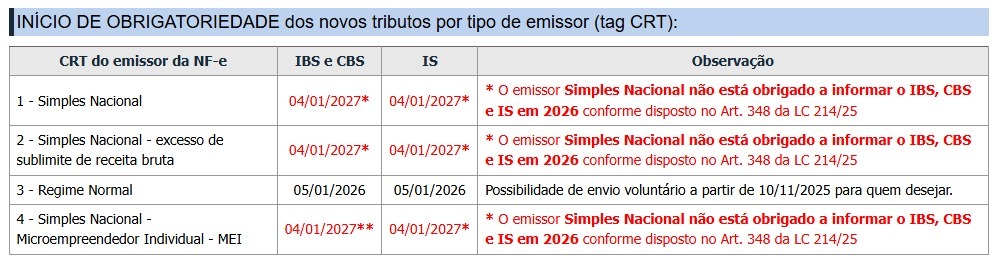

O que muda em 2025 ( opcional durante o período entre outubro e dezembro de 2025.)

A partir de 10º de Novembro de 2025, o novo leiaute da NF-e passa a estar disponível em ambiente de produção, permitindo que já seja utilizado nas emissões reais — ainda que de forma opcional.

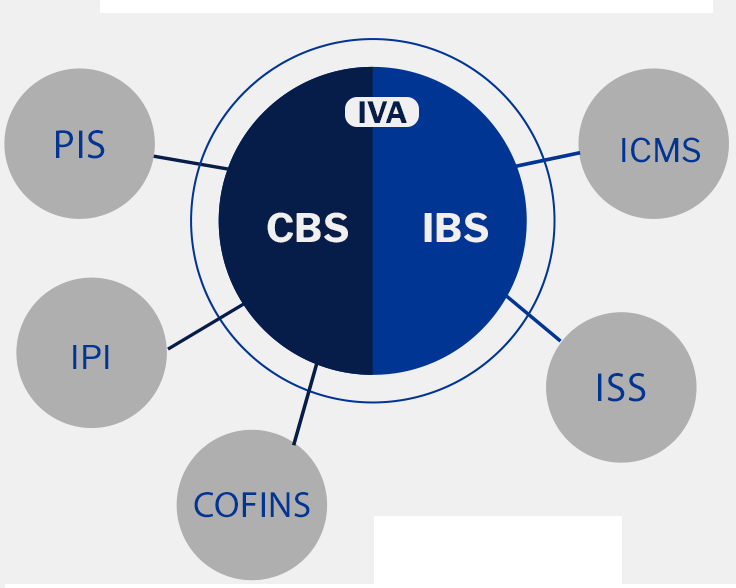

Introdução de campos para novos tributos (IBS, CBS, IS) Esse novo layout inclui campos específicos para:

IBS (Imposto sobre Bens e Serviços, que unifica ICMS e ISS),

CBS (Contribuição sobre Bens e Serviços, substituindo PIS/COFINS),

IS (Imposto Seletivo, para produtos como tabaco e bebidas alcoólicas).

Transição O cronograma pode sofrer alteração de acordo com o cronograma da receita federal

Ano teste da CBS e do IBS;

O montante arrecadado da CBS (0,9%) e do IBS (0,1%) será compensado com o valor devido de PIS e COFINS, no mesmo período de liquidação;

Ficará isenta a arrecadação da taxa de prova da CBS e do IBS, em 2026, para os contribuintes que cumprirem com as obrigações acessórias, conforme a legislação.

Cobrança da CBS, que será reduzida em 0,1 (um décimo) ponto percentual – CBS: 99,9%

Extinção do PIS e da COFINS;

Redução a zero das alíquotas do IPI sobre todos os produtos, exceto aqueles que também sejam industrializados na Zona Franca de Manaus (ZFM);

Instituição do Imposto Seletivo (IS): Criado para desestimular o consumo de bens e serviços prejudiciais à saúde ou ao meio ambiente. Incide sobre: produção, extração, comercialização ou importação de itens definidos por lei.

Transição do ICMS e do ISS para o IBS via aumento gradual da alíquota o IBS e redução gradual das alíquotas do ICMS e do ISS;